Egal ob Zinseinkünfte, Dividendeneinkünfte oder die steuerliche Behandlung von Kursgewinnen an den Akteinbörsen. Die steuerliche Behandlung der einzelnen Einkunfts- und Wertpapiersarten interessiert im Wege der neuen Abgeltungssteuer den Anleger in hohem Maße.

Sehen Sie nachfolgend eine kurze Darstellung der steuerlichen Behandlung einzelner Wertpapierarten und einzelner Einkunftsarten. Diese Abgeltungssteuer Übersicht soll Sie einführen in die Materie der Abgeltungssteuer 2009.

Der Freitsellungsauftrag ist gesamt gültig und nicht für jede einzelne Einkommensart. Bei den Berechnungen wird davon ausgegangen, dass Einkünfte nur in dieser Einkunftsart geschehen sind.

Immer dort wo der Steuerzahler Abgeltungssteuer abführen musste, besteht die Möglichkeit durch eine Einkommenssteuererklärung die zu viel gezahlte Steuer zurück zu erlangen, solange der persönliche Steuersatz unter den 25% liegt.

Steuerliche Behandlung von Zinseinkünften

Der seit 2007 auf 750 Euro für Ledige und 1500 Euro für Verheiratete reduzierte Sparerfreibetrag wird mit der Werbungskostenpauschale von 51 für Ledige und 102 Euro für Verheiratete zum sog. Sparer-Paschbetrag von 801 Euro für Ledige und 1602 Euro für Verheiratete. So spielen die tatsächlichen Werbungskosten keine Rolle. Die Abgeltungssteuer betrifft alle Zinserträge, die über den Betrag der Freistellungsauftragen hinausgehen.

Bsp.: Zinseinkünfte von 2000 Euro – Sparer-Paschbetrag von 801 Euro = 1199 Euro die mit der Abgeltungssteuer versteuert werden müssen.

Steuerliche Behandlung von Dividenden

Bisher mussten Dividenden nur zu 50 Prozent versteuert werden und für den steuerpflichtigen Anteil konnte der Sparerfreibetrag in Anspruch genommen werden. Nun werden die Dividenden zu 100 Prozent steuerpflichtig sein, jedoch sinkt die Körperschaftssteuer von derzeit 25 auf 15 Prozent. So fallen die ausgeschütteten Dividenden höher aus und die Nachsteuer-Dividende ist für den Durchschnittsverdienter etwa gleich, für den Besserverdiener gestiegen.

Bsp.: Dividendenzahlung 1000 Euro – Freibetrag von 801 Euro = 199 Euro die mit der Abgeltungssteuer abgegolten werden zzgl. Solidaritätszuschlag von 5,5% und der Kirchensteuer. Damit ist die Gesamtbelastung 28% mal 199 Euro = 55,72 Euro

Steuerliche Behandlung von Kursgewinnen

Kursgewinne bei Aktien oder Investmentfondsanteilen sind bislang steuerfrei, sofern der Anleger die Papiere länger als ein Jahr im Depot hielt. Da diese Spekulationsfrist entfällt, fallen Kursgewinne ebenfalls unter die Abgeltungssteuer. Profitieren werden davon Investoren, die kurzfristig orientiert sind und die häufig innerhalb eines Jahres Papiere wieder verkaufen. Die Langfrist-Sparer, die beispielsweise Investmentfondsanteile für die Altersvorsorge kaufen, müssen erhebliche Einbußen hinnehmen.

Bsp.: Veräußerung von Fondsanteilen mit Kursgewinn innerhalb der Jahres von 4000 Euro – Freibetrag von 801 Euro = 3199 Euro die mit der Abgeltungssteuer abgegolten werden.

Steuerliche Behandlung von Anleihen

Bis Ende 2008 waren die Zinserträge aus Anleihen voll zu versteuern, wenn die Sparerfreibeträge von 801 Euro für Ledige und 1602 für Verheiratete überstiegen wurden.

Kursgewinne innerhalb der zwölfmonatigen Spekulationsfrist sind ebenfalls voll zu versteuern, wenn sie über dem Freibetrag von 511,90 Euro liegen. Ab 2009 sind die Zinserträge sowie die Kursgewinne einheitlich und in vollem Umfang der Abgeltungssteuer unterworfen. 25 Prozent zuzüglich des Solidaritätszuschlags und evtl. anfallende Kirchensteuern werden direkt von der Bank an das Finanzamt überweisen. Der Anleger kann sich die zuviel abgeführten Steuern im Rahmen seiner Steuererklärung erstatten lassen, wenn sein persönlicher Steuersatz niedriger ist.

Bsp.: Hier gilt das selbe Prinzip wie bei Zinseinkünften.

Steuerliche Behandlung von Aktienkäufen- und Verkäufen

Nach dem bisher geltenden Halbeinkünfteverfahren wurden Gewinne aus dem Verkauf von Aktien innerhalb der zwölfmonatigen Spekulationsfrist zur Hälfte mit dem persönlichen Steuersatz versteuert. Lagen die Gewinne außerhalb dieser Frist, waren sie absolut steuerfrei.

Die Aktien, die nach dem 01.01.2009 gekauft werden, die Kursgewinne und Dividendenzahlungen abwerfen, einheitlich und in vollem Umfang der Abgeltungssteuer unterworfen. Dies wird direkt von den Banken und Sparkassen inklusive des Solidaritätszuschlags und evtl. der Kirchensteuer übernommen.

Ist der persönliche Steuersatz niedriger, kann sich der Anleger die zuviel abgeführten Steuern über seine Steuererklärung erstatten lassen.

Bsp.: Verkauf von Aktien, die nach dem Jahr 2008 gekauft wurden 5000 Euro – Freibetrag von 801 Euro = 4199 Euro, diese werden mit 28% versteuert = Steuerlast von 1175,72 Euro. Jetzt könnte der Fall auftreten, dass der persönliche Steuersatz des Steuerzahlers nur ~20% beträgt. Nun würden die 4199 Euro nur mit 20% versteuert werden = 839,80 Euro. Wenn diese Person nun eine Einkommenssteuererklärung abgibt, würde sie vom Finanzamt die Differenz von 1175,72 Euro – 839,80 Euro = 335,92 Euro wiederbekommen.

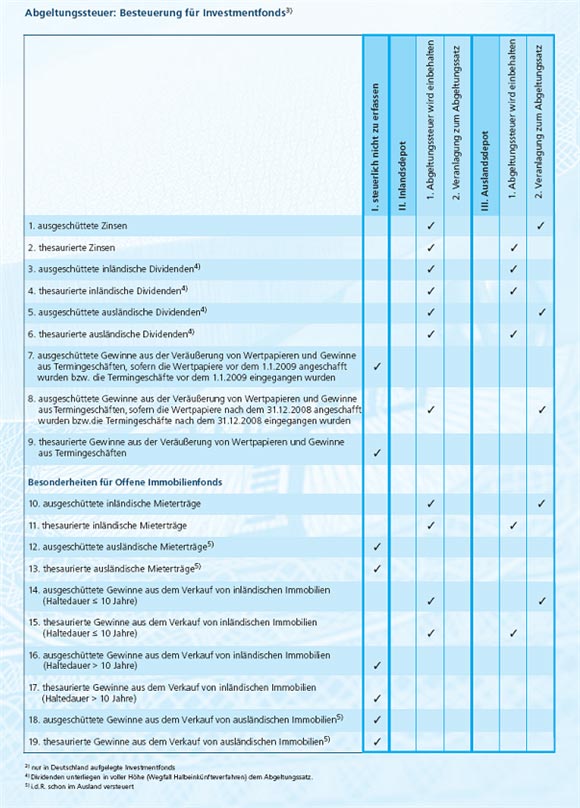

Steuerliche Behandlung von Fonds

Bis zum Ende des Jahres 2008 waren Kursgewinne aus dem Verkauf von Fondsanteilen außerhalb der zwölfmonatigen Spekulationsfrist steuerfrei. Auch erfolgte keine Besteuerung auf thesaurierende Fonds, die die Dividendenzahlungen sofort reinvestieren.

Werden Dividenden ausgeschüttet, mussten sie nach dem Halbeinkünfteverfahren versteuert werden, wenn der Sparerfreibetrag überstiegen wird. Der Verkauf von Fondsanteilen innerhalb der Spekulationsfrist unterlag auch der Besteuerung nach dem Halbeinkünfteverfahren.

Im Zuge der Abgeltungssteuer gelten für Fondsanteile, die vor dem 01.01.2009 erworben wurden, die alten Regelungen. An diesem Stichtag werden die Veräußerungsgewinne der erworbenen Fondsanteile der Abgeltungssteuer unterworfen. Auch die ausgeschütteten Gewinne aus Veräußerungsgeschäften von Wertpapieren sind nicht mehr steuerfrei.

Bsp.: Es gelten dieselben Regelungen wie bei der Veräußerung von Aktien.

Steuerliche Behandlung von Immobilien

Vermietete Immobilien können derzeit nach einer zehnjährigen Haltefrist steuerfrei weiterverkauft werden. Die Mieteinnahmen aus Immobilien unterliegen dem Progressionsvorbehalt und erhöhen so das zu versteuernde Einkommen.

Eigenengenutze Immobilien können auch innerhalb dieser zehnjährigen Frist steuerfrei veräußert werden. Ab 2009 ändert sich bei Immobilien und offenen sowie geschlossenen Immobilienfonds aufgrund der Abgeltungssteuer nichts. Weiterhin erhöhen Mieteinnahmen das steuerpflichtige Einkommen und nach Ablauf der zehnjährigen Haltefrist können Immobilien weiterhin steuerfrei veräußert werden.

Bsp.: 30000 Euro zu versteuerndes Einkommen + 10000 Euro Mieteinnahmen – persönlicher Steuersatz = Steuerlast

Bei Veräußerung einer Immobilie die noch keine zehn Jahre gehalten wurde: Veräußerungsgewinn – persönlicher Steuersatz = Steuerlast

Steuerliche Behandlung von Lebensversicherungen

Lebensversicherungen, die vor 2005 abgeschlossen wurden, sind nach zwölf Jahren steuerfrei, bei Verträgen ab 2005 wird bei der Auszahlung oder beim Rückkauf die Differenz zwischen der erfolgten Auszahlung und den geleisteten Beiträgen mit dem persönlichen Steuersatz versteuert.

Hat die Police eine Laufzeit von mehr als zwölf Jahren oder ist das Mindestalter der Auszahlung auf 60 Jahre festgesetzt, wird nur die Hälfte der Differenz zwischen Auszahlung und Einzahlung versteuert. Ab 2009 ändert sich nichts, bei einer Laufzeit von zwölf Jahren oder einer Auszahlung mit dem 60. Lebensjahr. Bei allen anderen Lebensversicherungen unterliegen die gesamten Gewinne der Abgeltungssteuer.

Steuerliche Behandlung von Zertifikaten

Keine Steuern werden bislang auf Gewinne aus dem Verkauf von Zertifikaten, die Zins- und Dividendenerträge in Kursgewinne umwandeln, erhoben, sofern der Verkauf außerhalb der zwölfmonatigen Spekulationsfrist erfolgt. Diese Regelung gilt nicht für Zertifikate, bei denen der Emittent eine Kapitalgarantie oder Zinsgarantie abgibt.

Die erzielten Gewinne müssen mit dem persönlichen Steuersatz versteuert werden, sobald der Sparerfreibetrag überschritten ist. Zertifikate die nach dem 14.03.2007 erworben wurden, dürfen selbst nach Ablauf der Spekulationsfrist nur bis zum 30.06.2009 steuerfrei verkauft werden. Ein Verkauf zu einem späteren Zeitpunkt oder ein Kauf der Zertifikate nach dem 01.01.2009 unterliegt in vollem Umfang der Abgeltungssteuer.

Bsp.: Bei Veräußerung von Zertifikaten nach 2008 besteht dieselbe Regelung wie bei Veräußerung von Fondsanteilen oder Aktien.

Steuerliche Behandlung Ausländischer Einkünfte

Auch ausländische Kursgewinne unter die Abgeltungssteuer. Währungseffekte werden bisher nach Ablauf eines Jahres nicht berücksichtigt. Ab 2009 werden die Anschaffungskosten und der Verkaufspreis am jeweiligen Tag in Euro umgerechnet, damit auch Wechselkursschwankungen erfasst werden. Vor der Gutschrift auf dem Konto werden ausländische Dividenden der Quellen- und Abgeltungssteuer unterworfen, so kommt es nicht zu einer Doppelbelastung.

Zusammenfassender Überblick